广东配资炒股

广东配资炒股

作者 | 雅宁

去年以来,出口对我国GDP的拉动可谓一枝独秀,本质上是因为成本在通缩的国内,收入在通胀的欧美。

于是有人发散思维:我们个人,是不是也可以生活在通缩的国家,赚通胀国家的钱呢?

一边享受通缩国家的低生活成本,一边享受通胀国家的资产增长收益。不得不说,这个思路可以给满分。

事实上,日本著名的“渡边太太”现象,就是这个逻辑。

20世纪90年代日本泡沫经济破裂后,长期通缩,物价几十年几乎不涨。大量高学历的日本中产家庭主妇们,处理掉国内的房产,将资金投向海外市场,购买通胀国家的金融资产,赚取高额收益。因为“渡边”是日本常用姓氏,英国《经济学人》杂志把这一群体称为“渡边太太”。

这两年,不少嗅觉灵敏的有钱人,也在用同样的方式赚钱。

他们是如何赚到通胀国家的钱的呢?

主要依靠一个工具:香港分红储蓄险。

香港分红储蓄险名为保险,但它的本质是一个全球投资组合。

作为第三大国际金融中心,香港没有外汇管制,保险公司收取保费后,会在全球范围内投资上市股票、国家债券、私募股权、基建项目等。香港主流保险公司大多是历经百年历史的跨国集团,有着丰富的海外投资经验。

(香港某保险公司的投资分布)

今年上半年,香港保险个人新单总保费高达1737亿港元,同比暴涨50.5%,创下历史新高,其中有大量内地家庭赴港投保的保单。

对个人来说,香港分红储蓄险的价值,不仅在于一键投资全球优质资产的便利性,更在于它能兼顾长期安全性、高预期回报与用钱灵活性。

1. 先说高预期回报。

香港分红储蓄险预期有6%左右的长期内部回报率。

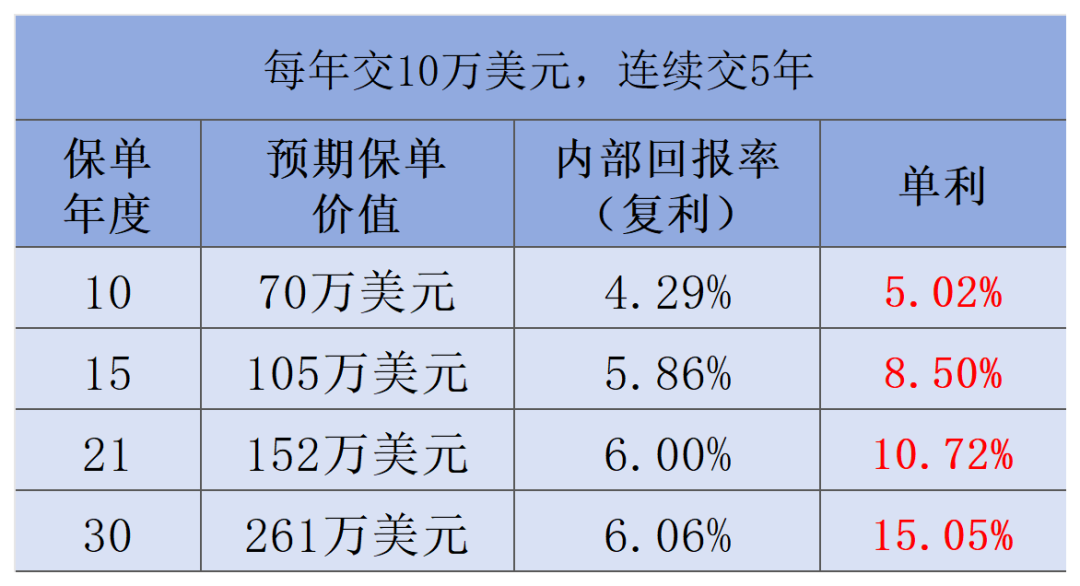

这是什么概念呢?我们以一款热门产品为例来看。

如果每年交10万美元,连续交五年,总保费50万美元:

第15年时,保单里的钱预期达到保费的2倍以上,约105万美元,内部回报率为5.86%;

第21年时,保单里的钱预期超过保费的3倍,约152万美元,内部回报率为6%。

内部回报率是复利的概念,折算成单利可以达到10%左右。

这还是没算上保费折扣的,如果加上保费折扣,预期收益率还要更可观。

(文末福利:免费领取《香港保险实用手册》最新版)

2. 再说长期安全性。

香港分红储蓄险的安全性主要体现在三个方面:

第一,长期持有的前提下,我们投入到香港分红储蓄险里的保费是一定不会有损失的。

第二,香港保险背后有非常严密的安全机制,180多年历史以来从未有过人寿保险公司破产。

第三,退一万步说,万一保险公司倒闭了,我们的保单也会有别的保险公司接手,这是由香港《保险业条例》规定的。

3. 最后说说用钱的灵活性。

比如前面提到的那款产品,最早从保单第六年开始,就可以从保单里提取现金流出来,特别适合既想资产增值、又想规划养老的朋友们。

分享一位朋友的真实方案。

52岁男性,每年交12万美元,连续交五年,总保费60万美元:

从60岁开始,每年从保单里提取4万美元(约28万人民币)用来补充养老金。

领取养老现金流的同时,保单里的钱还在不断增长。

90岁时,累计已经领取了124万美元养老(保费的2倍多),此时保单里预期还有约155万美元(保费的2.5倍多)。

国内经济增速放缓、机会收缩的当下,走出去在世界范围内寻找投资红利,正变得越来越重要。

想要进一步了解香港保险的朋友广东配资炒股,可以扫码加好友沟通。另外,我们准备了一份《香港保险实用手册》最新版,欢迎扫码找我们免费领取。

富华优配提示:文章来自网络,不代表本站观点。